Bereits in der Weimarer Republik gab es in Deutschland eine KFZ-Steuer. Nach dem Zweiten Weltkrieg wurde festgelegt, dass diese von den Bundesländern zu erheben ist. Bis 2009 hat sich an dieser Verantwortung nichts geändert, danach ging die Befugnis an den Bund über. Je nachdem, wie viel Schadstoffe die Fahrzeuge ausstoßen, müssen die Halter heute einen bestimmten zusätzlichen Betrag entrichten. Im Folgenden wird näher erläutert, auf welcher gesetzlichen Grundlage dieser beruht, welche Formen es gibt und welche Wege existieren, diese Abgaben zu reduzieren oder vollkommen auszusetzen.

a. Gesetzliche Grundlage

Gesetze-im-internet.de beschreibt die Rechtslage im Hinblick auf die Kraftfahrzeugsteuer. Dabei zeigt bereits das Ausfertigungsdatum vom 21.12.1927 wie viel Geschichte hinter dieser Steuerhebung tatsächlich steckt. Grundsätzlich sind lediglich jene Fahrzeuge verpflichtet, die Steuer zu entrichten, die am öffentlichen Straßenverkehr teilnehmen und als „inländische Fahrzeuge“ bezeichnet werden können. Durch diverse Reformen wurde die Regelung in den vergangenen Jahrzehnten sukzessive ausgebaut. Die letzte Änderung fand am 01. Juli 2009 statt und sah eine Steuer vor, die sich sowohl aus der Hubraum- als auch aus der Kohlenstoffdioxid-Steuer zusammensetzt. Diese Regelung hat zum Ziel, den C02-Ausstoß langfristig einzuschränken. Einige Fahrzeuge profitierten von jenen geänderten Regelungen, etwa Autos, die mit Erdgas betrieben werden oder besonders wenige Schadstoffe ausstoßen. Ein Beispiel ist der VW Passat 1.4 TSI EcoFuel, dessen Emissionen so gering sind, dass er unter der Freigrenze liegt und somit zumindest von der CO2-Besteuerung ausgenommen ist.

b. Ende und Beginn der Steuerpflicht

Der Zoll, der mittlerweile für das Eintreiben der Steuer verantwortlich ist, legt den Beginn der Steuerpflicht fest, sobald ein Fahrzeughalter seinen Wagen zum Verkehr zugelassen hat. Dabei spielt es zunächst keine Rolle, ob es sich um ein Oldtimer-Kennzeichen, ein rotes Kennzeichen oder ein herkömmliches Nummernschild handelt. Nachdem also der Gang zur Zulassungsstelle absolviert wurde, unterliegen die jeweiligen Inhaber der Fahrzeuge der Steuerpflicht und sind ab diesem Zeitpunkt sogenannte Steuerschuldner/innen. Gemäß dessen endet die Pflicht, sobald das Fahrzeug wieder abgemeldet wird und demnach nicht mehr am öffentlichen Straßenverkehr teilnimmt. Für den Fahrzeughalter entstehen damit keine weiteren Umstände, denn die Zulassungsstelle leitet alle weiteren Unterlagen an die Zollverwaltung weiter und es wird ein sogenannter Abmeldebescheid erstellt. Zusätzlich entsteht für den Fahrzeughalter ein Guthaben, schließlich ist die Steuer im Voraus zu entrichten. In diesem Fall erhält der Fahrzeughalter seine Vorauszahlung zurück. Personen, die sich in dieser Situation befinden, sollten sich mit der zuständigen Zollverwaltung in Verbindung setzen, sofern sie nicht am SEPA-Lastschriftverfahren teilnehmen.

c. Die neue Regelung – Übernahme der Zollverwaltung

Wie der Kölner Stadt-Anzeiger berichtete, hat sich 2014 die Zuständigkeit im Hinblick auf die Eintreibung der Steuer gewandelt. Nicht mehr das Finanzamt, sondern der Zoll ist mittlerweile für die Erhebung zuständig. Allerdings ändert sich am eigentlichen Bezahlvorgang nichts. Denn sobald in der Vergangenheit eine Einzugsermächtigung erteilt wurde, ist diese einfach auf die neuen Verantwortlichen übergegangen. Dennoch prognostizierte bereits dieser Artikel, dass viele Fahrer mit einer Mahnung aufgrund angeblich vergessener Steuer zu rechnen haben. Ein Zustand der tatsächlich eintrat. Das sorgte im Zuge der Umstellung für großes Chaos, denn es gab keine Zahlungshinweise mehr. Stattdessen waren die Fahrzeughalter selbst in der Pflicht, an das fällige Datum zu denken und den Betrag zu überweisen. Bis sich dies vollkommen geregelt hat, kann es noch eine ganze Zeit dauern, so der Tenor des Artikels. Aus diesem Grund werden auf der Website des Zolls unterschiedliche Hinweise ausgegeben, die mit der Übernahme der Steuer und der Veränderung der Zuständigkeitsbereiche im unmittelbaren Zusammenhang stehen.

1. Fahrzeugtypen

Wie bereits angedeutet, gibt es unterschiedliche Fahrzeugtypen, die jeweils verschiedene Steuersätze zu bezahlen haben. So sind etwa die Beiträge für Oldtimer niedriger als jene für herkömmliche Personenkraftwagen. Bei der Elektromobilität wird aufgrund des Kaufanreizes die Steuer für eine bestimmte Zeit komplett ausgesetzt. Im Folgenden werden diese drei Fahrzeugtypen hinsichtlich ihrer Besteuerung näher erläutert. Fahrzeuge, wie der in den Vereinigten Staaten hergestellte VW Golf TDI Clean Diesel, bestechen darüber hinaus nicht nur aufgrund des inzwischen niedrigen Schadstoffausstoßes, sondern sind zusätzlich äußerst umweltverträglich, aufgrund des erheblich geringeren Kraftstoffverbrauchs. Dies kommt also in zweifacher Hinsicht der Natur zu Gute, denn auf einer Strecke von 100 Kilometern verbraucht der besagte TDI lediglich 2,9 Liter.

a. Herkömmliche Personenkraftwagen – Steuerpflicht

i. Berechnung

i. Berechnung

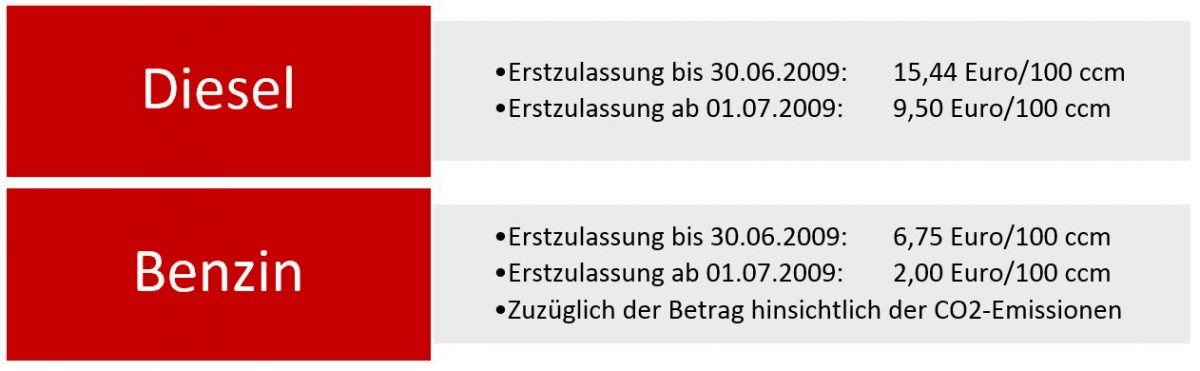

Beim PKW entscheidet sich die Höhe der Einteilung anhand des Jahres der Erstzulassung. Wie bereits angedeutet, hat sich seit 2009 dahingehend einiges getan. Fahrzeuge, die vorher bereits zugelassen wurden, müssen eine Steuer zahlen, die lediglich aus Motorenart und Hubraumgröße besteht, während diejenigen nach 2009 noch eine Steuer für die CO2-Emissionen zu begleichen haben. Wer einen Benziner fährt, muss bei einer Erstzulassung vor 2009 6,75 € und nach 2009 2,99 € pro angefangene 100ccm zahlen. Bei Zweiteren kommt schließlich noch der Betrag für den CO2-Ausstoß hinzu. Ein Diesel hingegen muss 15,44 € bis 2009 und 9,50€ ab 2009 bezahlen.

– Der CO2-Beitrag setzt sich aus einem Freibetrag und einer zeitlichen Staffelung zusammen. Der Freibetrag steht allen Fahrzeugen zu. Dabei orientiert sich dieser an einem sogenannten Sockelwert. Wurde ein Auto vor 2012 zugelassen, so beträgt der Sockelwert beispielsweise 120 g/km. Bei einem Fahrzeug ab 2012 liegt dieser nur noch bei 110 g/km. Noch niedriger ist der Freibetrag schließlich bei Fahrzeugen ab 2014. In diesem Fall beläuft sich dieser lediglich auf 95 g/km.

ii. Beispiele – Unterschiedliche Fahrzeuge, unterschiedliche Steuern

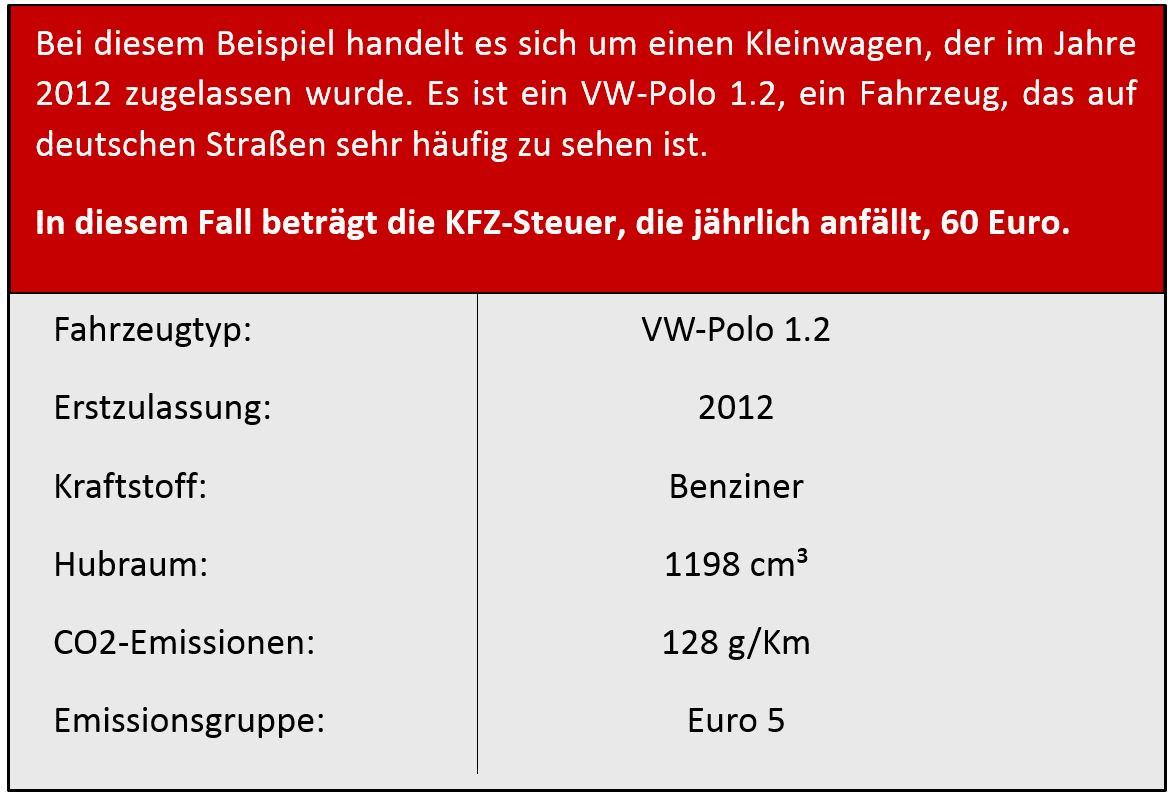

Beispiel: Benziner (Kleinwagen, Erstzulassung 2012)

Beispiel: Benziner (Kleinwagen, Erstzulassung 2003)

Beispiel: Diesel (Mittelklassewagen, Baujahr 2015)

Diese Beispielrechnungen verdeutlichen, dass sich die anfallenden Gebühren hinsichtlich des Baujahres sowie des Hubraums unterscheiden. Grundsätzlich gilt: Je schadstoffärmer ein Fahrzeug unterwegs ist, desto niedriger sind im Grunde auch die Steuern, die erhoben werden.

b. Ausnahmeregelung – die Elektromobilität

In der Elektromobilität ruht viel Potential für den Verkehr. Allerdings gibt es bisher noch nicht genügend Kaufanreize und zu große Probleme, die damit in Verbindung stehen. So ist etwa die Ladeinfrastruktur noch nicht ausgebaut und auch die Ladezeit der Batterien ist noch zu lang, um einem Benziner oder einem Diesel tatsächlich gefährlich werden zu können. Nichtsdestotrotz versucht die Bundesregierung mit Hilfe unterschiedlicher Anreize, den Verkauf dieser Fahrzeuge zu forcieren. An dieser Stelle ist dies zu erwähnen, da einer der Anreize auch direkt mit der KFZ-Steuer im Zusammenhang steht.

i. Bisherige Entwicklung der Elektromobilität

Die Entwicklung ist zwar bei weitem noch nicht ausgereift, aber alleine bis 2015 haben bereits 19 unterschiedliche Fahrzeugmodelle die Straßen erobert. Volkswagen hat unter anderem mit dem Golf VII e–Golf³ ein Ausrufezeichen gesetzt. Während früher lediglich kleine Strecken zurückgelegt werden konnten, sind es heute alleine beim Golf bis zu 190 Kilometer. Dabei leistet VW grundsätzlich Pionierarbeit, denn schon 1976 wurde im Zuge eines Forschungsprojektes das Elektroauto erstmalig in Angriff genommen. Dies wurde schließlich Jahr um Jahr ausgebaut, sodass die Technik heute mittlerweile so weit ist, dass der herkömmliche Stadtverkehr sowie Überlandfahrten keine Probleme mehr darstellen. Auch im Hinblick auf die Ladezeiten hat sich einiges getan. So ist es mittlerweile möglich, binnen 30 Minuten rund 80 Prozent des Akkus wieder zu füllen.

ii. Allgemeine Maßnahmen zur Förderung

Um die Technologie auch in der breiten Bevölkerung zu bewerben, hat die Bundesregierung einige Fördermaßnahmen erlassen, die dies beschleunigen sollen. Ziel muss es sein, mit Hilfe dieser Unterstützungen, im Jahre 2020 rund eine Millionen Elektrofahrzeuge auf deutsche Straßen zu locken.

1. Aussetzen der KFZ-Steuer

Der Verband der Automobilindustrie erläutert, wie diese Förderung zustande kam. Neben dem sogenannten Nachteilsausgleich für Elektrofahrzeuge, der bei Firmenwagen eine Reduzierung des Bruttolistenpreises vorsah, wurden die Fahrzeuge zusätzlich komplett von der KFZ-Steuer befreit. Dies gilt für all jene Autos, die bis Dezember 2015 zugelassen werden. Der Steuererlass hat eine Laufzeit von zehn Jahren. Für alle elektrobetriebenen Fahrzeuge, die später angemeldet wurden, gilt weiterhin eine Befreiung von fünf Jahren.

2. Verbesserung der Ladeinfrastruktur

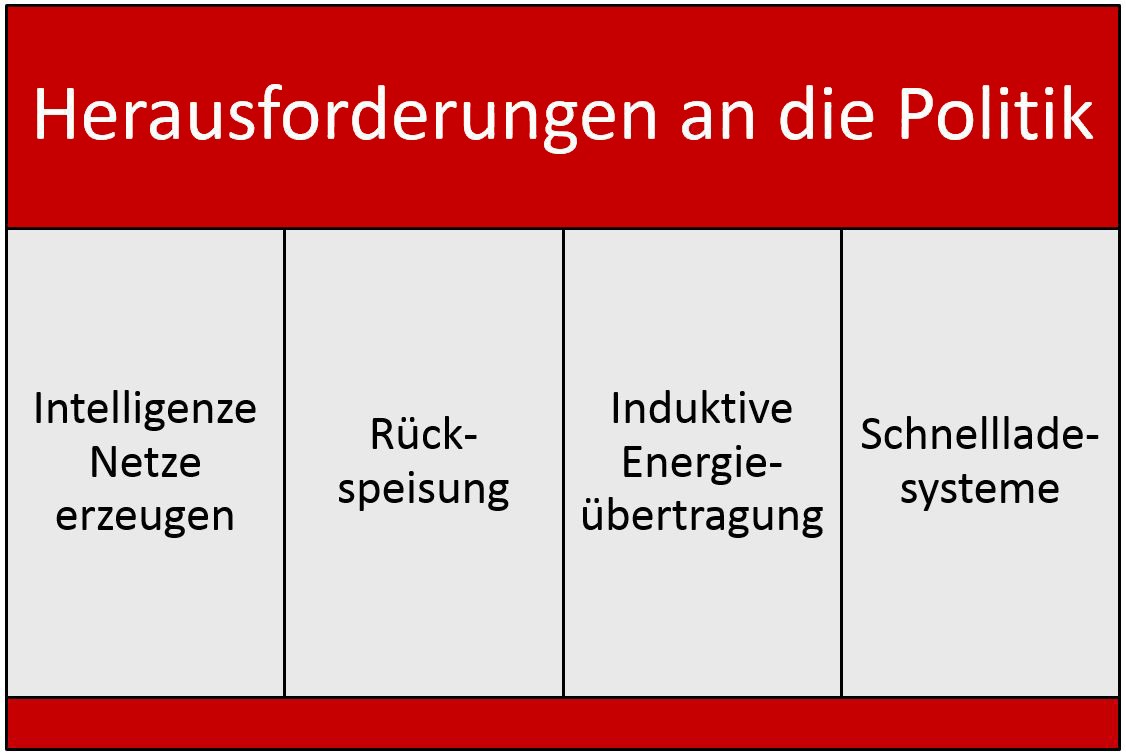

Grundsätzlich hat sich die Regierung vorgenommen, die gesamte Ladeinfrastruktur zu verbessern. So muss zunächst der Zugang zu den Stationen ausgebaut werden, um alle Steckdosensysteme für alle Fahrzeuge zu vereinheitlichen oder alternativ zugänglich zu machen. Darüber hinaus ist es von Nöten, auf den Autobahnen ausreichend Möglichkeiten zur Verfügung zu stellen und diese auch in ein gutes Netz einzubetten. Das ist wichtig, denn momentan müsste ein Fahrzeughalter noch zu lange warten, um Überlandfahrten ohne einen massiven Zeitverlust zu bewerkstelligen. Grundsätzlich belaufen sich die Herausforderungen für die Elektromobilität im Hinblick auf das Laden auf vier Aspekte:

3. Sonderparkplätze für Elektrofahrzeuge

Erst kürzlich hat der Bundestag noch weiteren Privilegien für die Elektromobilität zugestimmt. So sollen etwa kostenfreie Parkplätze für Elektroautos zur Verfügung gestellt werden, um weitere Anreize zu schaffen. Außerdem sollen diese die Busspur nutzen dürfen, um schneller im Innenstadtverkehr voran zu kommen. Allerdings haben sich viele Großstädte bereits gegen eine Einführung dieser Busspur-Regelung ausgesprochen. Beispiele in Norwegen zeigen hingegen, dass dieses Prinzip durchaus zu positiven Ergebnissen führen kann.

c. Weitere Sonderregelung – Fahrzeuge mit Oldtimer-Kennzeichen

Bei Oldtimern ist der Steuersatz alternativ festgelegt. Während also bei nahezu allen Fahrzeugen anhand von Hubraum, Zulassungsjahr sowie CO2-Ausstoß bemessen wird, ist dies bei den Oldtimern nicht der Fall. Hier beträgt die pauschale Versteuerung 191,73 Euro für ein Fahrzeug. Allerdings ist dafür das sogenannte H-Kennzeichen erforderlich. Das Fahrzeug muss vor mindestens 30 Jahren erstmalig zugelassen worden sein. Ferner muss es sich nahezu im Originalzustand befinden und regelmäßig gepflegt worden sein.

2. Zusätzliche Vergünstigungsmöglichkeiten

Neben den bereits genannten Möglichkeiten, die Steuer entweder auszusetzen oder zu reduzieren, gibt es noch andere Situationen, die eine Reduzierung vorsehen. Dabei gibt es etwa Vergünstigungen für schwerbehinderte Personen, Einsparungen, die in Folge einer Nachrüstung gemacht werden können sowie die sogenannte Verwendungsbezogene Steuerbefreiung.

a. Vergünstigungen für schwerbehinderte Personen

Sobald ein Fahrzeug auf eine Person zugelassen ist, die schwerbehindert ist, stehen dieser aufgrund des Kraftfahrzeugsteuergesetzes (KraftStG) bestimmte Vergünstigungen zu. So gibt es eine Befreiung für jene, die nicht in der Lage sind, ihren Tagesablauf alleine zu bewerkstelligen. Personen, die blind sind oder an einer sehr starken Sehschwäche leiden, sind ebenso befreit, wie jene, die an einer erheblichen Gehbehinderung leiden. Bei einer weniger schweren Gehbehinderung gibt es hingegen keine Befreiung, sondern eine Vergünstigung. Gleiches gilt ebenfalls für Teilnehmer am Straßenverkehr, die an einer Gehörlosigkeit leiden. Allerdings gelten diese Ermäßigungen lediglich, wenn die Person über keinen Nachweis zur kostenfreien Nutzung öffentlicher Verkehrsmittel verfügt.

b. Verwendungsbezogene Steuerbefreiungen

Hierrunter fallen Autos, welche einer gemeinnützigen Organisation zugeordnet werden können. Ferner gilt das für jene Fahrzeuge, die für den Wegebau genutzt werden, die in der Straßenreinigung Anwendung finden oder der Feuerwehr, dem Katastrophenschutz sowie dem zivilen Luftschutz zuzuordnen sind. Fahrzeuge des Rettungsdienstes fallen ebenfalls unter jene Regelung. Dies ist jedoch nur möglich, wenn diese Fahrzeuge als solche kenntlich gemacht werden und nachweisbar ist, dass diese auch dem genannten Zweck nachgehen. Darüber hinaus sparen auch Fahrzeughalter Steuern ein, deren Autos für gemeinnützige oder mildtätige Organisationen genutzt werden. Allerdings nur, wenn sie in dieser Zeit für Hilfsgütertransporte im Ausland verwendet werden. Dies ist der Homepage des Zolls zu entnehmen, welche für die Erhebung dieser Steuer verantwortlich ist.

c. Sparen durch Nachrüstungen

Es gibt die Möglichkeit, mit Hilfe einer Nachrüstung zusätzlich Steuern zu sparen. So kann durch entsprechende Umbauten der Schadstoffausstoß verringert werden. Ein Beispiel ist der Einbau eines geregelten Kats oder für Dieselfahrzeuge eines Oxidations-Kats. Neben der Katalysatornachrüstung erfolgt ebenfalls eine Steuerersparnis, wenn ein Kaltlaufregelsystem eingebaut wird. Ein Zusatz-Kat hilft ebenso bei der Verbesserung der Klassifizierung des Fahrzeugs, denn so ist es möglich, von Euro 1 auf Euro 2 aufzurüsten.

3. FAQ – Die wichtigen Fragen und Antworten

Spätestens seitdem der Zoll die Eintreibung dieser Steuer organisiert, kam es zu einigen Fragen, die immer wieder gestellt werden. Im Folgenden sollen die wichtigsten Unklarheiten, die sich hinsichtlich der KFZ-Steuer den Verbrauchern stellen, kurz erläutert werden.

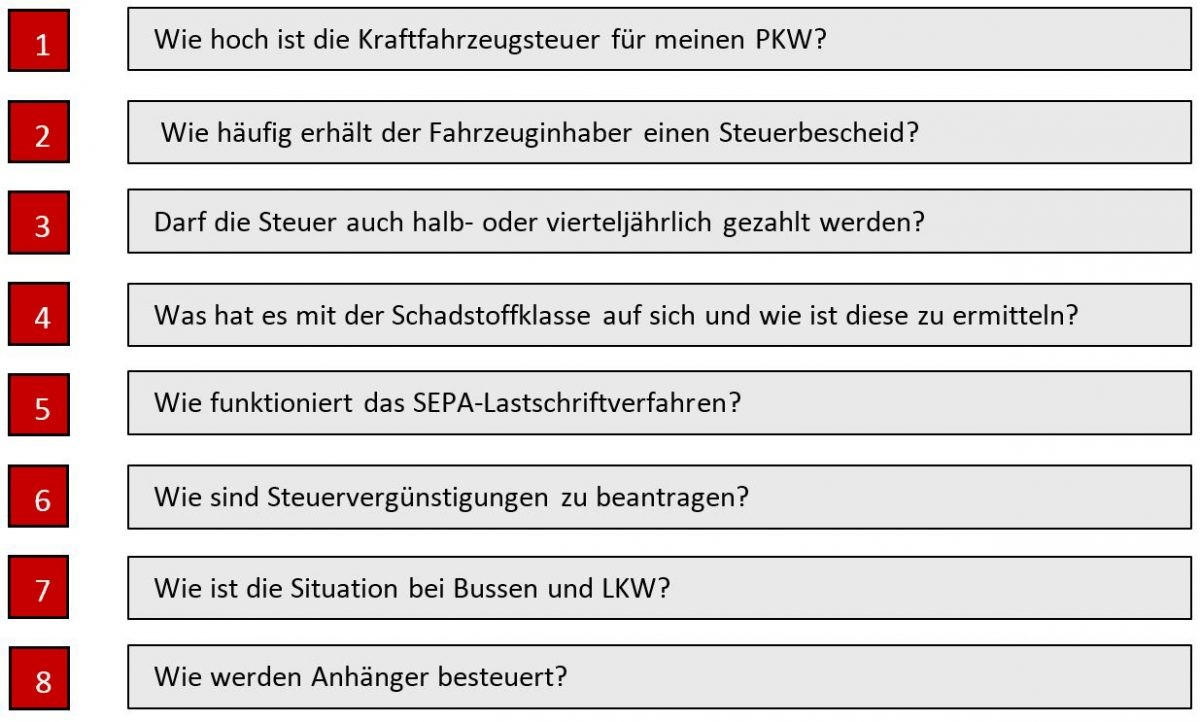

1. Wie hoch ist die Kraftfahrzeugsteuer für meinen PKW?

Die Höhe des Betrages ergibt sich aus unterschiedlichen Komponenten. So ist es etwa von Bedeutung, wann das Fahrzeug erstmalig angemeldet wurde, welchen Schadstoffausstoß und wieviel Hubraum es hat. Aus diesen drei Werten wird schließlich die eigentliche Steuer errechnet, die vom Zoll dann zu erheben ist. Dabei unterscheiden sich zunächst die Erstzulassungen voneinander, aber auch die Kraftstoffart ist ein Kriterium, welches die Besteuerung betrifft. Elektronikfahrzeuge fallen hingegen aktuell nicht unter die herkömmliche Regelung, sondern sind, wie bereits näher erläutert wurde, separat zu betrachten.

2. Wie häufig erhält der Fahrzeuginhaber einen Steuerbescheid?

Gemäß §12 Ab. 1 Kraftfahrzeugsteuergesetz ist die KFZ-Steuer unbefristet, was bedeutet, dass ein Steuerbescheid nicht nur für das aktuelle, sondern auch für die darauf folgenden Jahre seine Gültigkeit behält. In diesem wird darüber hinaus über die Fälligkeit sowie die Höhe der anfallenden Steuer informiert.

(1) Die Steuer wird, wenn der Zeitpunkt der Beendigung der Steuerpflicht nicht feststeht, unbefristet, in allen anderen Fällen für einen bestimmten Zeitraum oder tageweise festgesetzt. Wird ein Saisonkennzeichen zugeteilt, so wird die Steuer ab dem Zeitpunkt der erstmaligen Gültigkeit des Kennzeichens für die Dauer der Gültigkeit unbefristet festgesetzt. Kann der Steuerschuldner den Entrichtungszeitraum wählen (§ 11 Abs. 2), so wird die Steuer für den von ihm gewählten Entrichtungszeitraum festgesetzt; sie kann auch für alle in Betracht kommenden Entrichtungszeiträume festgesetzt werden.

3. Darf die Steuer auch halb oder vierteljährlich gezahlt werden?

Es ist möglich, die Steuer halbjährlich zu zahlen, sofern diese in einem Kalenderjahr über 500 Euro beträgt. Zuzüglich ist bei der halbjährlichen Zahlung eine Gebühr von 3 Prozent des Jahresbetrages zu entrichten. Liegt der Jahressteuerbescheid über 1000 Euro, so ist es auch möglich, diese jedes Quartal zu zahlen, dann jedoch mit einem prozentualen Aufschlag von sechs Prozent.

4. Was hat es mit der Schadstoffklasse auf sich und wie ist diese zu ermitteln?

Da die Fahrzeuge mit einem Verbrennungsmotor fahren, erzeugen sie Abgase. Je mehr diese produzieren, desto höher ist der Emissionsausstoß. Anhand von bestimmten Grenzwerten werden die Fahrzeuge in unterschiedliche Klassen kategorisiert, welche schließlich in die Berechnung der KFZ-Steuer mit einfließen. Zu ermitteln ist diese Anhand der sogenannten Schlüsselnummer, welche sich der Zulassungsbescheinigung Teil I unter der Nummer 14 entnehmen lässt. Hierbei informieren die letzten beiden Ziffern über die Schlüsselnummer, woran schließlich die Schadstoffklasse zu ermitteln ist.

5. Wie funktioniert das SEPA-Lastschriftverfahren?

Es gibt das SEPA-Lastschriftmandat, welches vollständig auszufüllen ist. Dieses ist zunächst notwendig, um die Steuer mit Hilfe einer Lastschrift von dem betreffenden Konto einziehen zu können. Wichtig ist, dass sowohl der Inhaber des Girokontos als auch der Fahrzeughalter dieses Formular unterschreibt und es im Anschluss an das Hauptzollamt übersendet, das für diesen Landkreis zuständig ist. Falls Änderungen bestehen, etwa bei einer neuen Kontoverbindung, so ist ebenfalls das Hauptzollamt zu informieren.

6. Vorausgesetzt es sind Steuervergünstigungen möglich, wie sind diese zu beantragen?

Falls diese Vergünstigungen zulässig sind, so sind diese bereits bei der Zulassung des PKW zu beantragen. Darüber hinaus ist es jedoch auch kein Problem, diese im Nachgang eintragen zu lassen. Dies ist der Fall beim Eintritt einer schwerwiegenden Behinderung, was bereits im Vorfeld erläutert wurde. Die Steuervergünstigung durch die Elektromobilität ist hingegen nicht anzumelden. Dies geschieht mit der Anmeldung automatisch, denn die Zulassungsbehörde leitet dies an das zuständige Hauptzollamt weiter.

7. Wie ist die Situation bei Bussen und LKW?

Bei einem LKW sieht es anders aus. Hier ist zunächst, sofern dieser weniger wiegt als 3,5 Tonnen, das zulässige Gesamtgewicht zu besteuern. Dabei beläuft sich der Betrag auf 12,78 Euro pro 200 Kilogramm, sofern der Wagen zwischen 3000 und 3500 Kilogramm wiegt. Bei einer Gesamtmasse zwischen zwei und drei Tonnen liegt diese Gebühr bei 12,02 Euro pro 200 Kilogramm und bei einem Gewicht bis zu zwei Tonnen fallen 11,25 Euro pro 200 Kilogramm an. Falls ein Lastkraftwagen darüber hinaus wiegt, also mehr als 3,5 Tonnen, so sind zusätzliche Gebühren einerseits für die Emissions- sowie andererseits für die Fahrgeräuschklassen zu entrichten.

8. Wie werden Anhänger besteuert?

Zusätzlich ist es notwendig, Anhänger für Kraftfahrzeuge zu besteuern. Wie bei einem LKW auch, so fällt auch dort eine Berechnung je 200 Kilogramm an. Hier beläuft sich der Betrag jedoch auf 7,46 Euro pro 200 kg, wobei die Jahressteuer nicht über 373,00 Euro betragen darf. Das heißt, dass sich die Steuer, die für einen Anhänger zu entrichten ist, der ein zulässiges Gesamtgewicht von einer Tonne hat, auf 37,30 Euro im Jahr beläuft (7,46 Euro x 5).

Bildquellen:

Pixabay © PredragKezic (CC0 Public Domain 1.0)

Pixabay © Paulina101 (CC0 Public Domain 1.0)

Commons.Wikimedia © M_93 (CC-BY-SA-3.0-DE)

Pixabay © Hans (CC0 Public Domain 1.0)

Pixabay © blickpixel (CC0 Public Domain 1.0)

Pixabay © 499585 (CC0 Public Domain 1.0)

Kommentieren